이 기사는

2024년 09월 23일 17:59 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 이성은 기자] 엘에스일렉트릭(

LS(006260)일렉트릭)이 1500억원 규모의 무보증사채를 발행한다. 조달 자금은 운영과 채무상환에 쓸 계획이다. 엘에스일렉트릭은 안정적인 재무지표를 기반으로 한 증액 발행도 기대하고 있다.

사진-엘에스일렉트릭

23일 금융감독원 전자공시시스템에 따르면 엘에스일렉트렉은 제187-1, 187-2회 무기명식 이권부 무보증사채를 발행한다. 이번 발행하는 187-1는 3년 만기, 187-2회는 5년 만기다. 회차별로 1000억원, 500억원을 나눠 발행하며 결과에 따라 발행 총액은 2000억원까지 증액될 수 있다. 대표 주관사는

NH투자증권(005940), KB증권, 신한투자증권이다.

공모희망금리는 민간채권평가사 4곳(한국자산평가·KIS자산평가·나이스피앤아이·에프앤자산평가)에서 최종으로 제공하는 엘에스일렉트릭 3년 만기와 5년 만기 개별 민평 수익률의 산술평균에서 -0.3%p~+0.3%p를 가산한 이자율로 결정된다.

(사진=금융감독원 전자공시시스템)

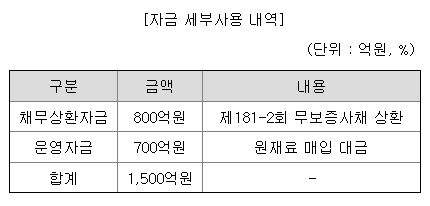

발행 총액인 1500억원은 운영자금과 채무상환자금으로 나눠 사용한다. 187-1회는 운영자금 200억원, 채무상환자금 800억원으로 투입할 계획이며, 187-2회 500억원은 전액 운영자금으로 쓰일 예정이다.

채무상환자금은 지난 2019년 1.765%로 발행한 181-2회 무보증사채 800억원을 상환하는 데 쓰인다. 해당 사채의 만기일이 내달 16일 돌아오기 때문이다. 운영자금은 원재료 매입 대금으로 올해 안에 718억원을 투입한다. 700억원 이외의 18억원은 자체 보유 자금으로 충당한다. 사채 발행으로 조달하는 자금은 실제 자금 사용일까지 은행예금 등 안정성이 높은 금융상품을 통해 운용한다.

엘에스일렉트릭의 신용등급은 AA-다. 양호한 신용등급을 기반으로 증액 가능성도 점쳐진다. 지난해 10월 엘에스일렉트릭 186-1회와 186-2회 무보증사채 수요예측도 흥행해 당초 1000억원에서 1500억원으로 증액 발행에 성공했다.

양호한 신용등급은 매출과 안정적인 재무지표에 기반한다. 지난해 양산형 전력기기 시장에서의 높은 시장지위와 매출 증가가 영향을 미쳤다. 엘에스일렉트릭은 지난 1974년 설립된 전력 및 자동화기기의 제조 판매를 목적으로 하는 LS그룹의 제조기업이다. 전력인프라 등 설비를 취급하는 전력사업 부문과 산업자동화 기기 등을 생산하는 자동화 사업 부문으로 나뉜다. 매출은 전력 부문에서 85% 내외에서 발생하고 있다.

특히 최근 3년 새 수주잔액도 눈에 띄게 증가했다. 지난 2022년 미국 인플레이션감축법(IRA)으로 인해 친환경 에너지와 배터리 기업이 미국 당국의 세제 혜택을 받게되면서 사업 수주가 확대됐기 때문이다. 엘에스일렉트릭의 2020년 수주잔액은 7000억원에서 지난해 말 2조2000억원으로 3배 넘게 증가했다. 매출도 덩달아 늘었다. 같은 기간 엘에스일렉트릭의 매출은 2조7000억원에서 4조2000억원으로 76.1% 커졌다.

엘에스일렉트릭은 사업포트폴리오 다각화도 꾀하고 있다. 초고압변압기 생산기업인 KOC전기 지분 51%를 인수하고 오는 2025년 중반까지 초고압 변압기 생산공장을 기존 1800억원에서 8000억원 규모로 확대한다. 재무안정성 지표인 부채비율은 상반기 기준 114.4%, 순차입금의존도는 10.8%로 안정적인 수준을 유지하고 있다.

권진형 나이스신용평가 연구원은 “내수 수요 확대와 해외 전력인프라 수주 확대로 매출이 증가하고 있어 영업수익성이 호전될 전망”이라면서 “재무안정성이 우수하며 현금창출력도 개선될 것으로 보고 있다”라고 밝혔다.

이성은 기자 lisheng124@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지