[뉴스토마토 김창경 재테크전문기자] 기준금리를 인상할 기미가 보이면 채권 등 시중금리가 먼저 움직인다. 약간의 시차를 두고 대출금리도 따라 오른다. 하지만 예·적금 금리만큼은 오를 때 늑장을 부리곤 한다.

현재 전국 금융권 적금상품(1년만기)의 금리는 지역신협의 인터넷 전용상품 정도 돼야 2%대 후반(세전)을 받을 수 있다. 이자 많이 준다는 저축은행도 TS저축은행이 2.8%로 가장 높고, 지점이 여럿 있는 대형 저축은행들은 2.5~2.6% 수준이다.

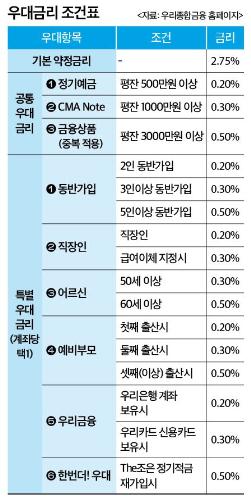

이런 가운데 최고 연 4.75%를 내건 상품이 있다. 우리종합금융(우리종금)의 ‘The조은 정기적금’이다. 물론 여러 항목의 조건을 충족했을 때 주는 우대금리를 모두 포함했을 때 가능한 숫자이긴 한데 기본 약정금리만 해도 2.75%, 웬만한 저축은행보다 높다.

기본금리 2.75%에 현실적으로 우대금리를 어느 정도 보태서 받을 수 있는지 알아보자. 먼저 공통 우대금리는 우리종금의 ▲정기예금 ▲CMA Note ▲금융상품에 돈을 맡긴 고객에게 얹어주는 형태다. 500만원 예탁하면 0.2%p, 1000만원은 0.3%p, 3000만원 이상은 0.5%p를 더 준다. 단, 우대금리를 중복해서 주는 것이 포인트. 세 상품에 각각 3000만원씩 맡길 경우 각 0.5%p씩 총 1.5%p의 우대금리가 적용되는 것이다.

적금 이자 몇 푼 더 받겠다고 낮은 금리 주는 예금에 돈을 예치할 수는 없으므로, 목돈을 맡길 만한지 확인해야 한다.

우리종금의 정기예금(1년만기) 금리는 세전 1.8%다. 저축은행은 물론 우체국도 1.9%를 주는 마당에 조금 짜다. 굳이 이 정기예금 우대금리를 챙기겠다면 0.5%p 얻겠다고 3000만원 넣기보다는 500만원 정도 예치하고 0.2%p 챙기는 정도에서 만족하는 편이 좋겠다.

다행히 CMA Note는 괜찮다. 예치기간 90일 미만은 1.45%, 270일 미만은 1.5%, 365일은 1.6%다. 증권사들의 CMA보다 높다. 증권사 CMA에 넣어둔 여유자금을 우리종금으로 옮기면 높은 CMA 금리와 정기적금 우대금리를 동시에 챙길 수 있을 것이다. 종금사의 CMA는 예금자보호법이 적용돼 5000만원까지 원리금 보장도 가능하다.

그밖의 특별 우대금리 조건은 <표>와 같다. 6개 항목 중 딱 하나만 적용받을 수 있다는 점에 유의해야 한다.

이왕이면 가장 높은 0.5%p를 받는 것이 좋을 테니 해당 조건부터 확인해 보자. ▲한번 더! 우대는 재가입 시에만 주니까 일단 제외하고, ▲5인이상 동반가입 ▲60세 이상 우대 ▲셋째이상 출산 중 하나를 노려야 한다. 맞는 조건이 있으면 다행인데 노력해서 될 일은 아니다. 해당사항이 없어도 동반가입 우대는 노릴 수 있다.

여의치 않으면 직장인 우대(0.2%p)나, 우리은행 계좌우대(0.2%p), 우리카드(신용카드) 보유 우대(0.3%p) 정도만 챙겨도 다른 은행권 적금보다 훨씬 나은 조건으로 가입할 수 있을 것이다.

김창경 재테크전문기자 ckkim@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지